Custeio por partes é uma necessidade das empresas do segmento industrial e uma demanda recorrente da controladoria, isto por que é muito importante uma indústria identificar as partes que compõe o custo do produto. E por qual motivo se faz muito importante identificar o custo real correspondente ao produto e de cada componente? Para desenvolvimento de um plano de ação com melhorias para diminuir o custo de fabricação e como consequência, melhorar o resultado na margem contribuição da operação.

Por exemplo, para explicar como estruturar o custeio por partes vamos considerar uma indústria que fabrica cabos elétricos, no segmento de varejo de materiais elétricos.

Um dos produtos acabados desta empresa é o “Cabo Flexível 2,5 mm x 50m Azul”, cujo custo de fabricação é conhecido e totaliza R$ 11,00.

A pergunta que se faz é: dentre esses R$ 11,00, quanto corresponde a cada componente e o que ele representa?

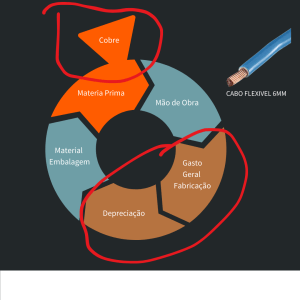

Os componentes principais do custo de fabricação incluem:

- Gasto Geral de Fabricação (GGF): Isso engloba todos os custos indiretos necessários para manter a operação da fábrica, como aluguel, segurança, manutenção e outros. Quanto desse custo é referente à energia elétrica?

- Mão de Obra (MO): Esse é o custo associado ao trabalho direto na fabricação dos produtos. Como a variação nos custos de mão de obra pode afetar o custo total?

- Matéria Prima e Embalagem : Quanto do custo total é atribuído à compra de matéria-prima

Em primeiro lugar é importante desmembrar esse custo total de R$ 11,00 em suas partes constituintes, para poder entender o que cada parte do custo representa

Em segundo lugar, desmembrar as partes que compõe o custo de fabricação é possível analisar variações dos custos e adotar planos de ação com metas para melhorar o custo de industrialização.

Por exemplo, imagine que o custo de mão de obra tenha subido de R$ 3,50 para R$ 4,20, elevando o custo total de produção para R$ 11,70 em um determinado mês. A análise revela que esse aumento deve-se a horas extras devido a uma falha na concessionária de energia, que deixou a fábrica sem energia por 12 horas, sendo necessário os colaboradores do centro de custo direto da indústria fazer horas extras para compensar esse período parado e atender a demanda. Isso impactou diretamente o custo da mão de obra e, consequentemente, o custo total do produto.

Nesse cenário, a empresa precisa avaliar suas opções:

- Deve continuar dependendo dos serviços de energia da concessionária?

- Seria mais vantajoso investir em uma fonte própria de energia, como geradores?

- Esses eventos são frequentes?

- Qual é o custo x benefício de ter a linha de produção parada por 12 horas, afetando a produtividade e resultando em ociosidade de outros recursos na sua empresa.

Qual estratégia para definição das partes ?

A estratégia para determinar quais partes devem ser analisadas e controladas depende dos insumos e custos que compõe os gastos de fabricação dos produtos, exemplos:

- Agronegócio: Beneficiamento de sementes de soja: Os royalties pagos pela tecnologia da genética da semente de soja pode representar mais de 50% dos custos de fabricação.

- Jazidas e minas : Extração de minério de ferro, pedra ardósia , calcário Em setores de mineração o custo de depreciação dos equipamentos pesados é significativo.

Uma estratégia para identificar o custeio por partes e consequentemente as partes do custo de fabricação de um produto é a contabilidade gerencial. Na contabilidade se faz a análise das contas de resultado referente a custo de industrialização identificando quais são os maiores gastos.

Concluindo, a análise detalhada das partes que compõem o custo de fabricação é um diferencial significativo para melhorar os resultados da uma empresa.

CEO da Chaus Consultoria

Seguir no LinkedIn")

")